子どものおこづかいはいつから・いくら?元教員FPの実践4ステップ

おこづかいって、いくら渡せばいいの?

子どもがムダ遣いばかりして困っている

子どもが将来お金に困らないようにしてあげたい

おこづかいの渡し方は家庭によって違い、専門家の意見もバラバラです。結局、何が正しいのかわからないまま、自分がもらっていたのと同じように渡している方が多いのではないでしょうか。

実は、J-FLECの金融リテラシー調査(2025年)によると、家庭で金融教育を受けたと認識している人は15.2%。裏を返せば、今の親世代の約85%は、家庭でお金の教育を受けた記憶がないということです。お金のことで迷うのは、当然なのです。

私は15年間学校現場で教えてきた元教員FPとして、現場での経験とFPの知識を生かし、教育や金融分野の記事を執筆しています。家庭では、父として小5と小2の娘と「おこづかいプログラム」を実践中です。この記事では、その実践を誰でも始められる4つのステップに整理して解説します。

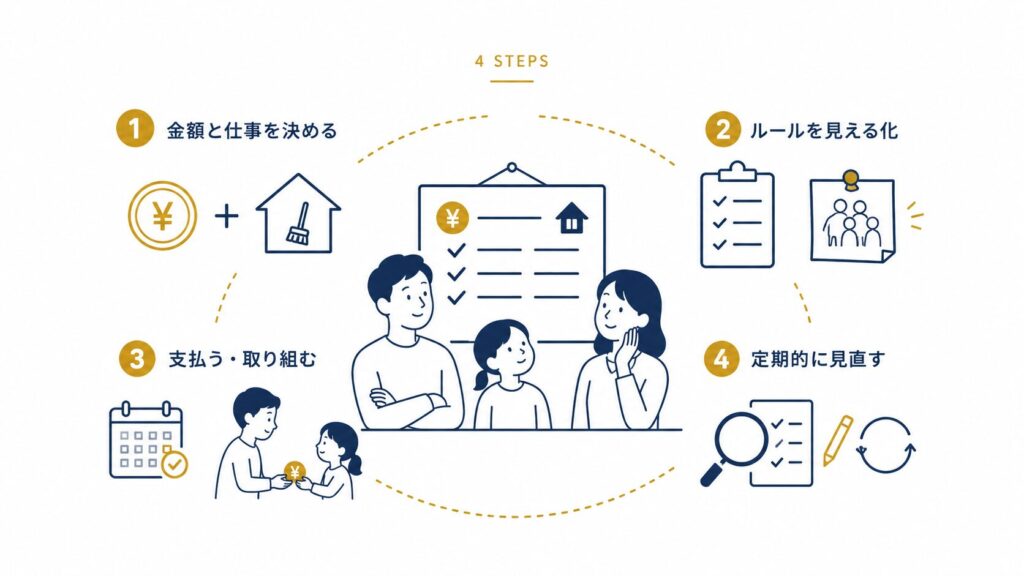

おこづかいプログラムのステップは、以下の4つ。

①金額と仕事を決める

②ルールの見える化

③親は支払い、子どもは仕事をする

④定期的に見直す

おこづかいについての悩みがある方は、ぜひ最後まで読んで、「おこづかいプログラム」を実践してみてください。シンプルなので、今週の日曜日からすぐに始められます。

おこづかいは何歳から・いくらから?|家庭で教えるべき理由

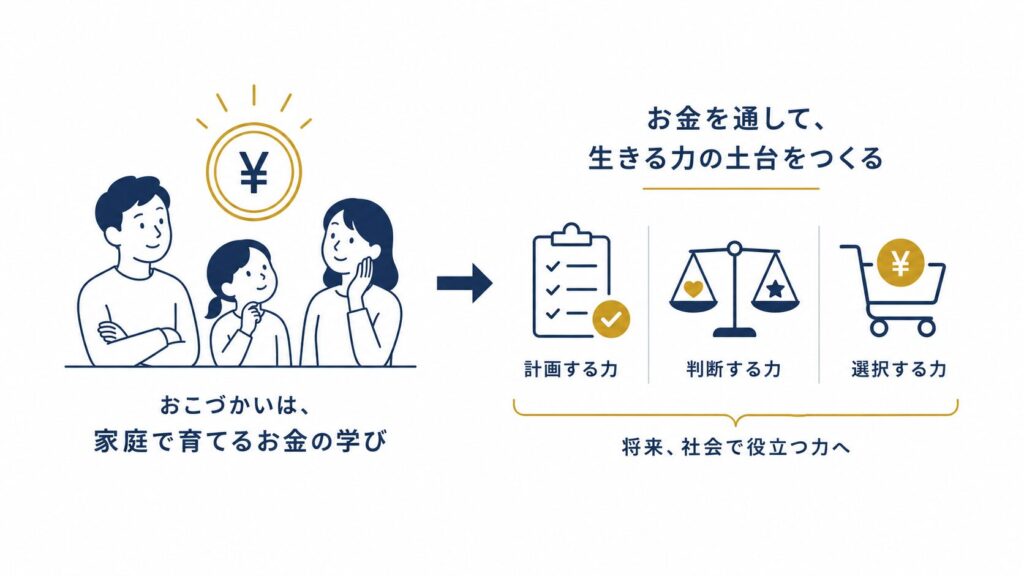

おこづかいプログラムとは、書籍『子どもにおこづかいをあげよう!』で提案されている、お金を通して計画・判断・選択する力を家庭で育てる仕組みのことです。ただお金を渡すのではなく、お金との付き合い方を学べるように設計されているのが特徴です。

おこづかいを始める目安は小学校低学年

おこづかいを何歳から渡すのがよいかは、その子の発達段階や意欲、環境によって変わるので、一概には言えません。ただ、個人的な意見としては、小学校低学年を一つの目安にするのがよいと考えています。

国の金融経済教育を担うJ-FLEC(金融経済教育推進機構)の教材「おこづかいからまなぶお金の話」は、小学生の低学年向けに作られています。また、金融リテラシー・マップ(2023年6月改訂版)が示す小学生の到達目標は、「ニーズ(必要なもの)とウォンツ(欲しいもの)を区別し、計画を立てて買い物ができる」ことです。難しい投資の知識ではなく、家庭の暮らしの中でこそ身につけられる力です。

小学生低学年くらいになると、簡単な計算は自分でできるようになるので、おこづかい帳をつけるのもスムーズになります。もらったおこづかいで何を買えるか計算することが、小学校で習うたし算・ひき算の実践の場になるという相乗効果もあります。

子どもの金融教育は、家庭でやるしかない

「お金のことは学校で習うでしょう?」と思うかもしれません。でも、15歳を対象にした調査では、おこづかいをもらっている人のうち、使い方について「特に計画はもたない」と答えた割合が78.0%。学校で学んだ後でも、資産形成の正答率は46.9%、生活設計は35.7%にとどまります。

元教員として正直にお伝えすると、家庭ごとに経済状況も考え方も違うため、お金の使い方に学校は踏み込みにくいです。15年間現場にいた私の実感としては、現状、小学生の金融教育は、家庭がほぼすべてです。だからこそ、家庭で回せる仕組みが必要になります。

おこづかいプログラムの始め方|4つのステップ

わが家は、藍ひろ子さんの『子どもにおこづかいをあげよう!』を出発点として、このプログラムを運用してきました。この記事では、書籍の内容解説ではなく、わが家で実践して効果のあったエッセンスを、より簡単に取り組めるよう4つのステップに整理してお伝えします。さらに詳しく知りたくなったら、書籍もあわせて読んでみてください。

ステップ①「おこづかいの金額」と「子どもが引き受ける仕事」を決める

まずは、毎週渡す金額と、子どもが家庭で引き受ける仕事を親子で決めます。

ただし、プログラムを始めるにあたって、大前提となる考え方があります。

それは「お金は、誰かを喜ばせた代価として受け取るもの」だということです。家庭でおこづかいをもらうなら、やればお父さんやお母さんが助かる仕事、喜ぶ仕事をする必要があります。この考え方を理解できる子なら、すぐにおこづかいプログラムを始められます。

ここでいう仕事は、頼まれたときだけやる「お手伝い」とは少し違います。家族の一員として、毎日引き受ける役割です。

仕事選びのコツは、「子どもの年齢×分」で終わるくらいの量にすること。7歳なら、1日7分で終わるくらいがちょうどいいです。

- くつをならべる

- 新聞を郵便受けから取ってくる

- ゴミ箱のゴミを集める

- ゴミを出す

- 掃除機をかける

- フローリングワイパーをかける

- コロコロをかける

- 本棚を整える

- おもちゃを片づける

- 上履きを洗う

- 食べ終わったお皿をさげる

- テーブルにお箸やお皿をならべる

- お風呂そうじをする

- 洗濯物をたたむ

- 洗濯物をしまう

- 脱いだ服を洗濯かごに入れる

- 布団を整える

- 植物の水やり

- ペットの世話

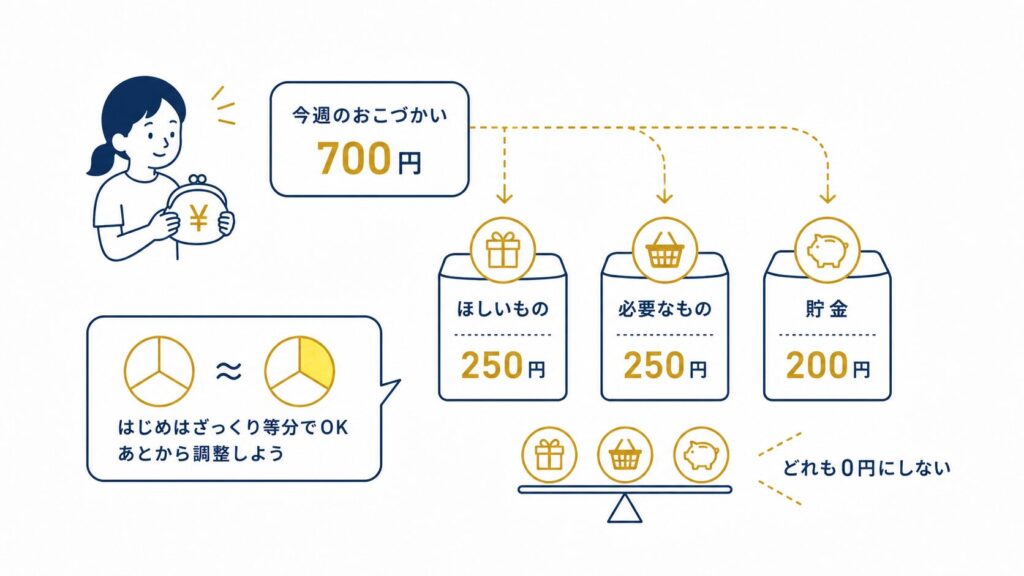

スタートの金額は、『子どもにおこづかいをあげよう!』が提案する「子どもの年齢×100円=1週間のおこづかい額」が目安になります。7歳なら週700円、ひと月で2,800円です。わが家もこの目安どおりに始めました。

「高くない?」と感じた方、私も最初はそう感じました。

でも、この金額設定には理由があります。

- お菓子やおもちゃなどの「ほしいもの」だけでなく、ノートや鉛筆といった「必要なもの」の代金が含まれている

- 「貯金」のためのお金も含まれている

これまで親の財布から出ていた学用品代を、子どもの予算に移すイメージです。つまり、欲しいものだけに使ってよいお金ではないということです。だから渡すときには、「ほしいもの用」「必要なもの用」「貯金用」の3つに分けてもらいます。この「ほしい」と「必要」の区別は、先ほどの金融リテラシー・マップの到達目標そのものです。

最初は、大体3等分にすれば問題ありません。700円なら、ほしいもの250円、必要なもの250円、貯金用に200円です。必要な学用品が少なければほしいものや貯金を増やす、いつもほしいものがあるわけではないなら貯金を厚くする、と様子を見ながら調整していきましょう。ただし、どれかを0円にするのはNGです。大人の家計でも、遊びゼロ・生活費ゼロ・貯金ゼロはどれもバランスが悪いのと同じです。

なお、月単位でなく週単位なのは、低学年のうちは1週間ごとのほうが子どもが管理しやすいからです。

ステップ② 決めたルールを「見える化」する

ルールが決まったら、おこづかいをいつ・いくら渡すか、子どもはどんな仕事をいつやるのかを紙に書き出します。これを家族全員が見える場所に貼っておきます(わが家はカレンダーの横です)。

子どもが仕事をきちんとこなせたかどうかも、カレンダーに印をつけたり、シールを貼ったりして見える化しましょう。

これには大きな効果があります。もし仕事が続かなくなっても、親が叱る代わりに、カレンダーが「やっていない」ことを示してくれるのです。親は叱る役ではなく、どうしたらいいかを一緒に考える役に回れます。親子げんかの種がひとつ減ります。

あわせて、使ったお金をおこづかい帳に記録する日もカレンダーに決めておくと、ステップ④のふり返りが楽になります。

ちなみに、この「カレンダーとシール」は私が大学時代に学び、20年愛用している最強の習慣づくり術です。読書も、早起きも、筋トレも、毎日のSNS投稿まで、これだけで習慣化させました。私の有益な習慣はすべて、カレンダーとシールでできています(笑)

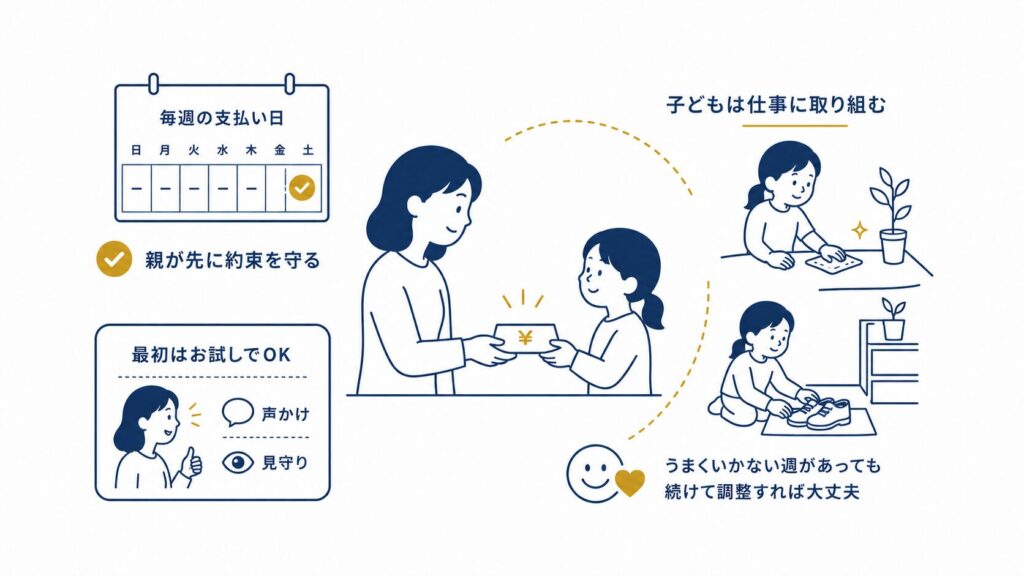

ステップ③ 親はおこづかいを支払い、子どもは仕事をする

ルールを決めて見える化したら、いよいよ実践です。

まず親が、「決まった日におこづかいを支払う」という約束を果たしましょう。子どもに約束を守らせる前に、親が約束を守る姿を見せる。この順番が大事です。

ここで気になるのが、「仕事をしなかった週はどうするの?」だと思います。わが家では、仕事をしなかった週も、おこづかいは支払います。私たち大人も、仕事で失敗したからといって「今月の給料はなし」とはなりませんよね。ただし、失敗が続けば減給や、ときにはクビもありえます。子どもも同じで、仕事をしないことが続くようなら、ステップ④の見直しで「仕事をもっと簡単なものに変える」「頻度を減らす」「あわせておこづかいの額も調整する」といった対応をします。

最初のうちは、子どもが仕事をこなせるように、声をかけたり、できたら褒めたりといった最低限の支援をしてあげてください。

いきなり完璧を目指さず、最初の1週間は「お試し期間」にして、簡単な仕事から任せましょう。子どもが「もっとできるよ」と言ってきても、「1週間続けられたらレベルアップしよう」とすぐには変えないこと。最初の一歩は、小さすぎて物足りないくらいがちょうどいいです。

成功体験を得て子どもがやる気になっていれば、仕事の内容はステップ④の見直しでいくらでも調整できます。

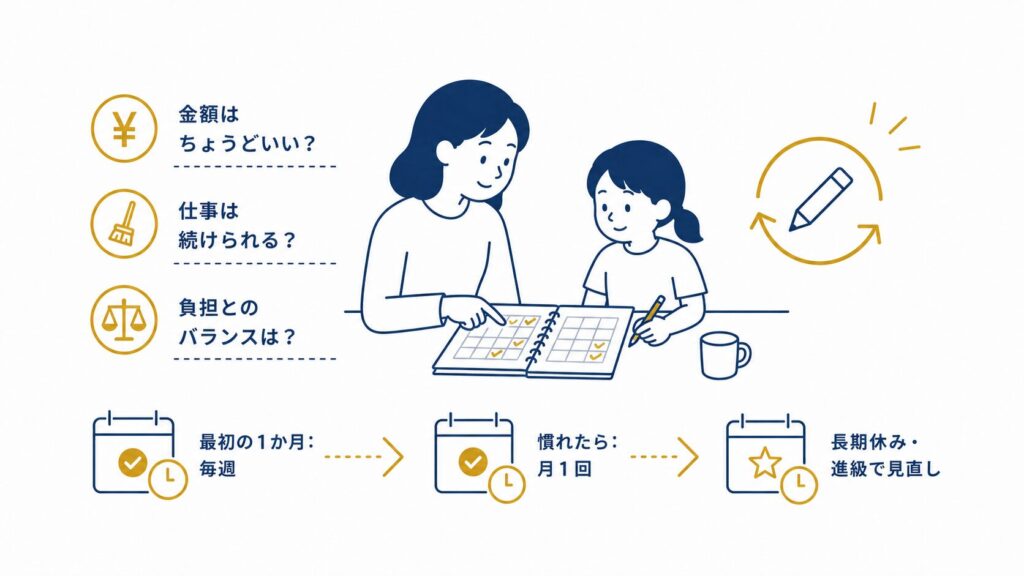

ステップ④ 定期的に見直す

うまくいっていても、うまくいっていなくても、定期的に見直しましょう。

- おこづかいの額はちょうどいいか

- 仕事は続けられているか

- おこづかいの額と仕事の負担のバランスは適切か

最初の1か月は毎週行ってください。慣れてきたら月に1回、さらに夏休みや年末年始といった長期休暇ごと、進級のタイミングで年1回、と伸ばしていっても大丈夫です。

わが家の実践例|小2から始めて、子どもはこう変わった

ここからは、イメージを持っていただくためにわが家の例をお話しします。

長女(小5)も次女(小2)も、小学2年生からスタートしました。ちょうど学校で足し算・引き算の筆算を習う年で、自分で所持金の計算ができるようになるからです。

長女も次女も早生まれで、2年生進級時は7歳。金額は年齢×100円で、700円です。毎週日曜日に渡します。100円ショップで買ってきた容器を使い、その場で「ほしいもの用」「必要なもの用」「貯金用」の3つに分けるようにしました。

二人の変化:「これ買って」がなくなった

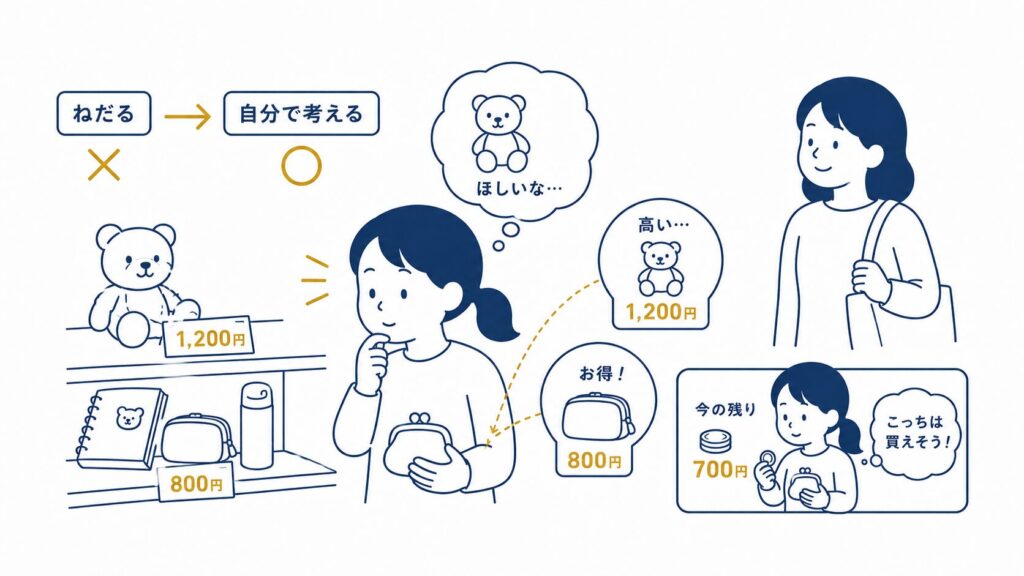

実際に始めてみると、二人に共通する変化がありました。出かけた先で「これ買って」と言わなくなったのです。ただし、「これほしい!」はよく言います(笑)。

親にねだる代わりに、自分のお金で買えるかを考えるようになりました。以前より、商品の値段もよく見ています。お店でも、テレビを見ていても、「高い!」「これお得だね」と価格について自分で考えることが増えています。

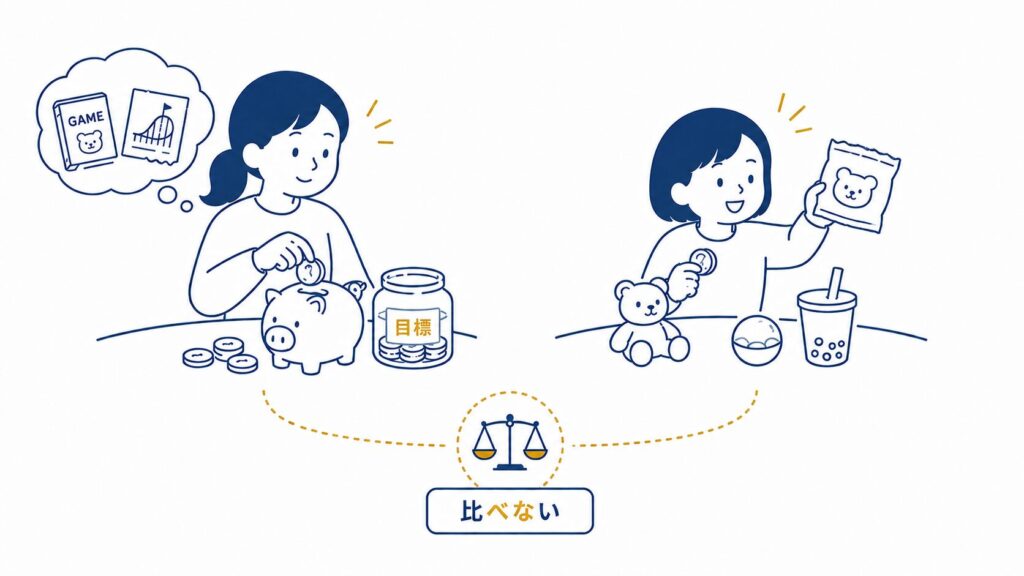

二人の違い:貯金する長女と使い切る次女

長女と次女の違いも見えてきました。

長女は、最初こそほしいものをどんどん買っていましたが、数か月すると、本当にほしいものができたときのために自分から貯金をするようになりました。

長女が最初に買っていたものは、お菓子やジュースです。自由に選べるのがとても楽しかったようで、次はどれにしようかとスーパーやドラッグストアのお菓子棚に夢中でした。でも、その瞬間は満足しても、お金を使い切って後悔することが何度かあったようです。ある時期を境に、お菓子やジュースはほとんど買わなくなりました。

代わりに、友達とディズニーランドに行く予定やほしいゲームソフトのために、ある程度の金額になるまで貯めるようになりました。一定額までお金が貯まると使いにくくなるようで、最近は蓄財に拍車がかかっています(笑)

次女は、ほしいものがあればどんどん使い、貯金はほとんどありません。少しお金が貯まっても、普段の外出や家族旅行のときに「これ買う!」と使い切ってしまうことが多いです。

次女はおこづかいプログラムを始めたばかり。これからどう変わっていくのか(あるいは変わらないのか)を、楽しみに見守っているところです。

いずれにしても、あげたおこづかいの使い道には口を出さず、好きなようにさせています。

貯められる子が偉いわけでも、どんどん使える方がよいわけでもなく、それぞれのペースで、お金との付き合い方を学んでいます。

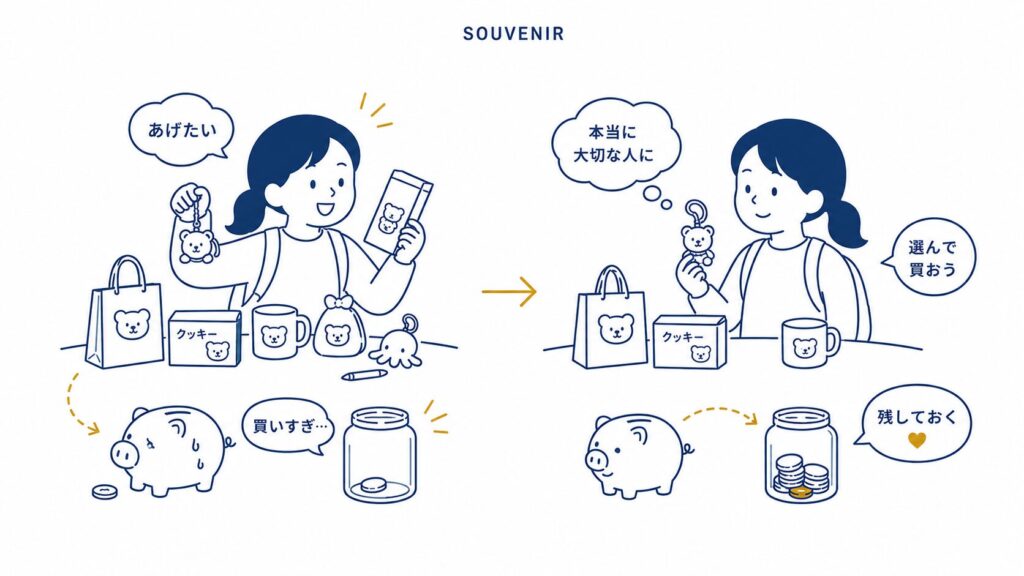

長女の「お土産事件」と次女の「交渉」

おこづかいプログラムを実践する中で、たくさんの失敗もありました。でも、失敗こそが、いちばんの教材でした。

長女の「お土産事件」

ある旅行のとき、長女が「◯◯ちゃんにもあげたい」とお土産を山ほど買い、貯金がすっかりなくなったことがありました。

ほとんど貯金がなくなることは私にもわかりましたが、悩んだ末に「やっぱり買っていきたい」と自分で決めたので、口出しはしませんでした。

貯金を使い果たしたあと、長女は誰に言われるでもなく「買いすぎるとお金がなくなる」と自分で気づき、ほしいものがあっても取捨選択して、ある程度はお金を残しておくようになりました。お菓子をあまり買わなくなったのもこの頃です。

おこづかいは、安全に失敗できる練習場です。知るぽると(金融広報中央委員会)のこづかい帳指導でも、「多少不明な点があろうとも継続的に自分のこづかいを管理していくことが重要」とされています。失敗することで上達する。大人の家計簿も「一回ずれたらやめる」では、家計を管理していくことはできませんよね。

こんなデータもあります。J-FLECの調査では、若年社会人のうち、金融経済教育を受けたと認識している人の金融トラブル経験割合は33.5%。受けていない人は6.1%で、単純比較では約5.5倍という逆説的な結果です。

もちろん、金融教育がトラブルを増やすという意味ではありません。知識だけでは足りず、実際にお金を使い、失敗し、考える経験も必要である。そう読むべきデータだと思います。その経験を安全に積める場所が、家庭のおこづかいなのです。

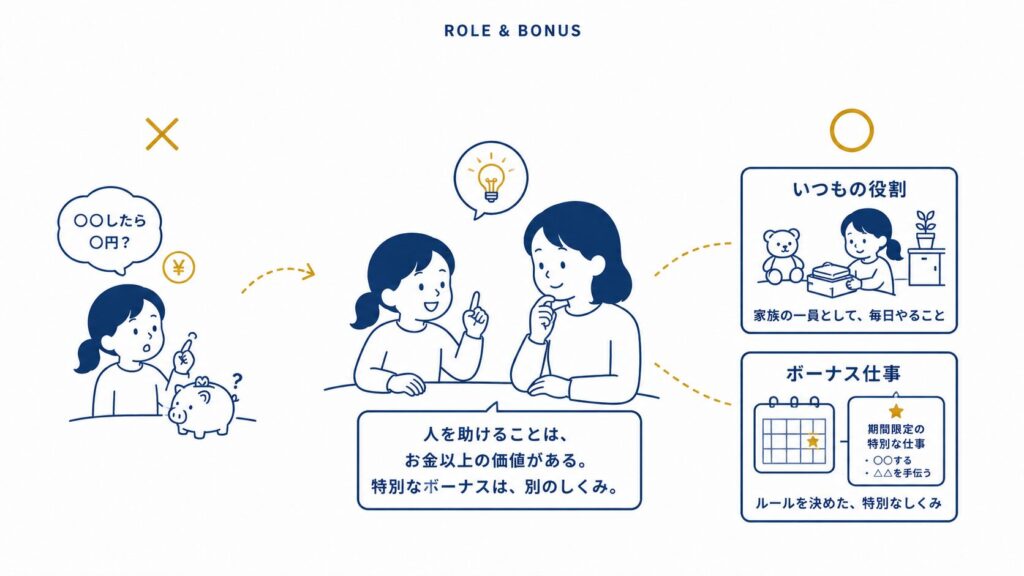

次女の「◯◯したら◯円ちょうだい」

次女は最近、「◯◯したら◯円ちょうだい」と交渉してくるようになりました。何でもお金に結びつけるクセがついたら困るな、と感じる場面です。

私は「お金はね、誰かを喜ばせると、代わりにもらえるものなんだよ」と伝えました。そのうえで「お父さんとお母さんがやってもらってうれしいことってなんだと思う?」と問いかけ、おこづかいの金額と仕事を見直しました。

おこづかいの仕事は、家族の一員としての役割であって、その都度の取引ではありません。「やったから払って」ではなく、「誰かの役に立つと、その対価としてお金が返ってくる」という社会の本当の仕組みを崩さないように、おこづかいを通して少しずつ伝えています。

『子どもにおこづかいをあげよう!』では、「ボーナスをもらうための仕事」を設定することを提案しています。ほしいおもちゃがあるけど、おこづかいを貯金しても買えるのはずっと先。そんなときに「一生懸命働いたら、働いた分だけ稼げる」という仕組みを作ってあげるわけです。

わが家でも、夏休みやどうしてもほしいものがあるとき限定で、ルールを決めた上でボーナス仕事を設定しています。ポイントは、子どもの「やったから払って」に都度応じるのではなく、期間や条件を親子で決めた「制度」として運用することです。

私自身も正解に辿り着いたわけではなく、試行錯誤の真っ最中です。

おこづかいのよくある疑問

Q1. 定額制と報酬制、どっちがいいの?

この記事で紹介しているプログラムは、「定額+仕事」のセットです。毎週決まった額を渡し、子どもは家族の一員として仕事を引き受けるという形になっています。

「◯◯したら◯円」という都度払いの報酬制にすると、お金がもらえないと動かない子になりがちです。基本的には、仕事ごとの報酬制ではなく、「役割+定額」のセットで考えるのがおすすめです。

補足すると、大人になったとき、多くの人は月給や時給といった「定額」で働きます。厚生労働省の「平成26年就労条件総合調査」でも、賃金形態として「月給」を採用している企業の割合は94.0%(複数回答)。おこづかいのあげ方を、将来の働き方や家計管理に近い形にしておくという考え方です。

Q2. おこづかいの仕事が続かなくなったら?

叱る必要はありません。カレンダーが「やっていない」ことを示してくれているので、それを一緒に見ながら、仕事の量・内容・金額を見直しましょう。

続かないのは、たいてい仕事が大きすぎるか、環境が整っていないことが原因です。「年齢×分で終わる量」になっているか、いつ・どのタイミングでやるのかを一緒に確認して再スタートしましょう。失敗しても、また小さくやり直せば大丈夫です。

Q3. きょうだいで貯め方に差が出たら?

比べなくて大丈夫ですし、特に何かを変える必要もありません。わが家も、貯める長女と使う次女で正反対です。

お金の使い方には性格が出ます。どちらが正しいのではなく、どちらも自分のペースでお金との付き合い方を学んでいる途中です。親の仕事は、比べることではなく、それぞれの変化を見守ってあげることだと思います。親がちゃんと見ていることを子どもに伝えておけば、本当に困ったときは頼ってくれます。

Q4. 小学校高学年・中学生のおこづかいはどうする?

高学年・中学生になると行動範囲が広がり、友達との外食、趣味に合った服やアクセサリー、部活動の道具や交通費など、使い道が一気に増えます。おこづかいについての考え方は同じで、これまで親が払っていた分を、子どものおこづかいに移してバランスをとるイメージです。

年齢×100円の目安どおりだと、中学1年生(13歳)で週1,300円、月5,200円。かなり高額に感じるかもしれませんが、洋服を月に1着買えば半分が消え、友達と数回外食すれば終わってしまう金額です。スマホ代のように、本人が「絶対に必要」と感じるものの支払いを任せるのもよいと思います。小さなころからおこづかいを続けていて管理の力がわかっている場合は、本人の管理能力を超えない金額に調整してあげれば、大きなトラブルにはなりにくいです。

ただし、高学年・中学生からおこづかいプログラムを始める場合は別です。最初は金額を少なめに設定し、文房具くらいの必要なものを計画的に買えるか確認してから増やしていきましょう。お金を管理する力は、年齢に比例して高まるわけではないからです。

おこづかいで「お金の勉強」を始めよう

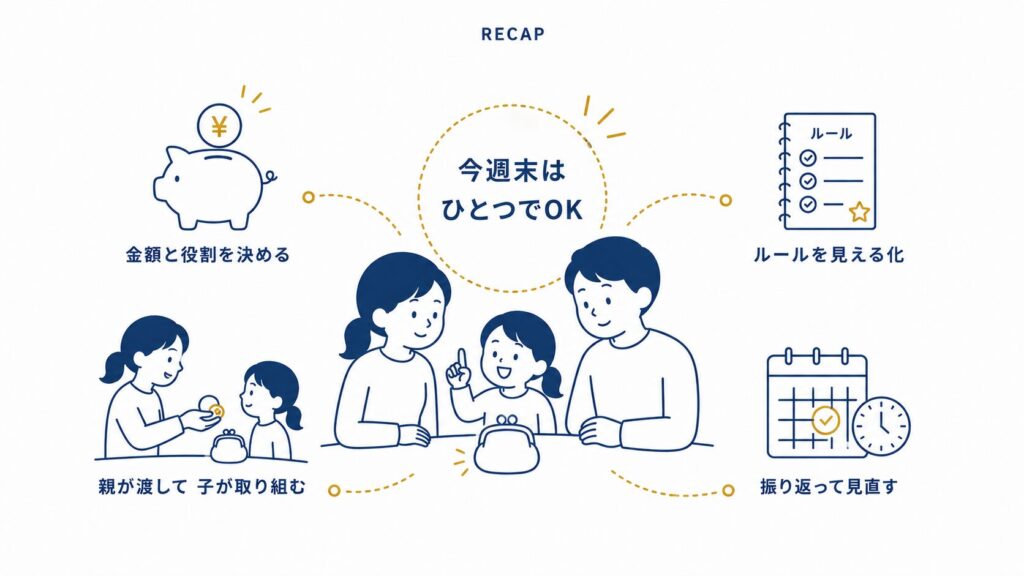

おこづかいプログラムは、以下の4つのステップです。

①「おこづかいの金額」と「子どもが引き受ける仕事」を決める

②決めたルールを「見える化」する

③親はおこづかいを支払い、子どもは仕事をする

④定期的に見直す

お金についての学びや経験は一生役に立ちます。おこづかいプログラムは、社会に出る前に、実践的にお金について学べる優れた方法です。おこづかいの本を手に取る、家族で仕事と金額を相談する、決めたルールを紙に書いて貼る。今週末、どれか一つでもやってみてください。

わが家もまだ道の途中で、次女にいたってはおこづかいを始めたばかり。完璧を目指さなくて大丈夫です。お子さんと一緒に、無理のないペースで試行錯誤していきましょう。

参考図書

※本記事の統計データは、2026年6月時点で公表されている資料に基づいています。

出典

- 金融広報中央委員会(現J-FLEC)「15歳のお金とくらしに関する知識・行動調査」(2023年)

- J-FLEC「金融リテラシー調査2025年」(2026年3月27日公表)

- J-FLEC「金融リテラシー・マップ」(2023年6月改訂版)

- J-FLEC「おこづかいからまなぶお金の話」(小学生低学年向け)

- 知るぽると「こづかい帳」指導資料

- 厚生労働省「平成26年就労条件総合調査」(賃金制度)