【2027年開始のこどもNISA】元教員FPが学資保険・親NISAと比較して活用法を解説

こどもNISAって使った方がいい?

学資保険や親のNISAとどう違うの?

教育費って、どれで準備するのが正解?

2027年1月から、「こどもNISA(仮称)」という新しい制度が始まります。0歳から17歳までの子どもを対象に、年60万円・累計600万円までの投資が非課税になる仕組みです。

学資保険やNISAに加え、第3の選択肢が増えたことで、かえって悩みが深くなったという方もいるかもしれません。実際、それぞれの特徴や制度の詳細を理解していないと、家庭に合わせた正しい選択をすることは難しいです。

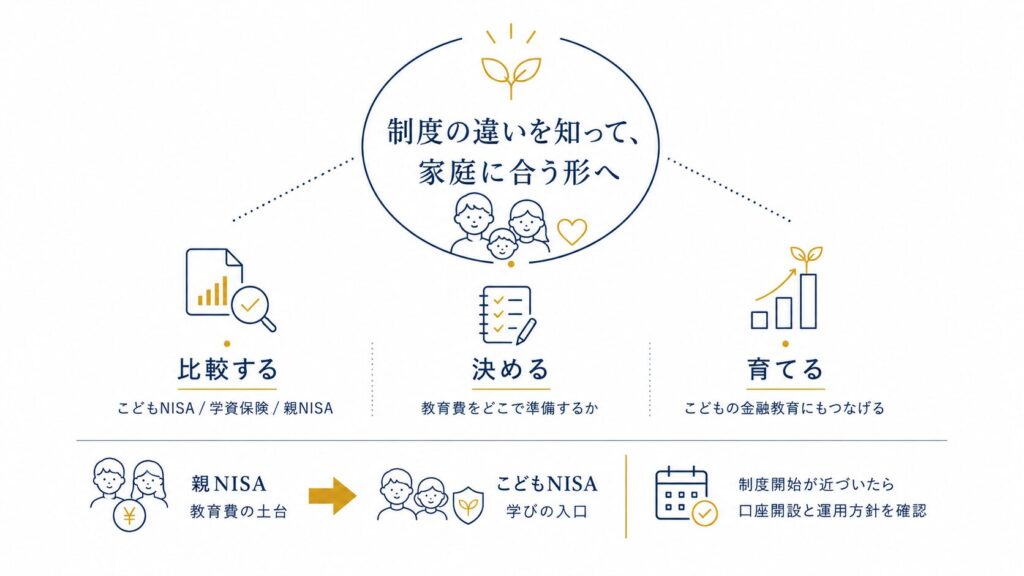

この記事では、こどもNISA・学資保険・親NISA(成人のNISA。以下「親NISA」と表記)の3つを徹底比較します。あわせて、こどもNISAを使うか、どんな目的で使うかでパターン分けを行い、開始前にやっておきたい準備についても解説します。

先にわが家の結論をお伝えしておくと、「親NISAで教育費を準備し、こどもNISAは子どもの金融教育の入口として少額から活用する」というものです。

なぜそう考えるのか、家庭ごとにどんな活用法が合うのかについても解説します。最後まで読んで、ご家庭に合った「こどもNISA」の使い方を見つけてみてください。

こどもNISAとは?2027年スタートの新制度を3分で理解

こどもNISAは、2025年12月に「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)で創設が決まった、未成年者向けの新しい非課税投資制度です。2027年1月からスタートします。

こどもNISAの要点は5つです。

- 対象は0歳から17歳までの子ども

- 年間投資枠は60万円、累計の非課税枠は600万円

- 運用益は非課税で、期間に制限はない

- 払出は12歳以降、本人の同意を前提に可能(18歳以降は成人のNISAに移行される)

- 対象商品は「つみたて投資枠」と同じ投資信託に限られ、個別株やETFは対象外・

「つみたて投資枠」とは、金融庁が長期積立に適すると認めた投資信託だけが購入できる非課税投資枠です。つまり、こどもNISAで購入できるのは、販売手数料が無料で、信託報酬も抑えられた商品が中心になります。

旧ジュニアNISAとの違いも押さえておきましょう。一番の違いは払出制限です。旧ジュニアNISAは、「原則18歳まで払出ができない」という制限があったため、利用が広がりませんでした。一方、こどもNISAの場合は、12歳以降に本人の同意があれば払出が可能です。

18歳の到達時には、成人のNISA(つみたて投資枠)に自動で移行するため、子どもの頃から切れ目なく、長期投資を続けられる設計となっています。

なお、制度の本格化に向けて証券業界も動き始めています。楽天証券・SBI証券・マネックス証券・三菱UFJモルガン・スタンレー証券といった主要証券会社は、2026年春の時点ですでに公式の案内ページを設けています。ただし政令・省令の詳細は「2026年中に確定」とされており、具体的な口座開設の受付開始日は、各社の制度解説ページ上ではまだ発表されていません。

こどもNISA・学資保険・親NISA |3つを徹底比較

教育費準備のために活用される3つの制度。比較表で並べると、違いがはっきり見えてきます。

- こどもNISAと親NISAでは、総投資枠に1200万円の差

- 学資保険は、元本保証あり。ただし、準備できるのは約330万まで

- 制限なくいつでも払出できるのは、親NISAのみ

| 3つの制度比較 | こどもNISA | 学資保険 | 親NISA |

|---|---|---|---|

| 始められる年齢 | 0〜17歳(子) | 0歳〜(子) | 18歳〜(親) |

| 年間投資枠 | 60万円 | 商品により異なる | つみたて120万円・成長240万円 |

| 総投資枠 | 600万円 | 商品により異なる | 1,800万円 |

| 投資対象 | 投資信託のみ(つみたて投資枠と同じ) | 保険商品 | 投資信託・株式・ETF等 |

| 元本保証 | なし | 満期まで継続で実質保証感あり | なし |

| 払出制限 | 12歳以降・本人同意で可 | 満期前は元本割れリスク有 | いつでも可 |

| 18年後の評価額試算 | 年60万円×10年積立+8年運用で約1,114万円 | 返戻率は商品により100%台前半〜110%台 18年で約300万円拠出→約330万 | 月3万円×18年積立で約1,047万円 |

こどもNISAは「年60万円×10年」は年1回拠出、親NISAは月3万円を毎月積立した場合を想定しています。評価額の試算は、いずれも年率5%で運用できた場合の目安です。過去実績ベースの参考値であり、将来の結果を保証するものではありません。

学資保険の返戻率は商品・契約年齢・払込期間・受取時期によって大きく異なります。比較表では100%台前半〜110%台としていますが、契約条件によって変わるため、個別商品の設計書で確認が必要です。

こどもNISA・学資保険・親NISAの強み・弱み

3制度の強み・弱みは、次のように整理できます。

こどもNISA

強み:非課税が無期限、こども名義で運用できる

弱み:元本保証がない、累計枠は600万円に制限される

学資保険

強み:満期まで継続できれば実質的な元本保証感がある

弱み:返戻率が低水準、インフレに弱い、流動性が低い

親NISA

強み:非課税が無期限、枠が大きく自由度が高い

弱み:元本保証がない、教育費と老後資金の用途が混ざりやすい

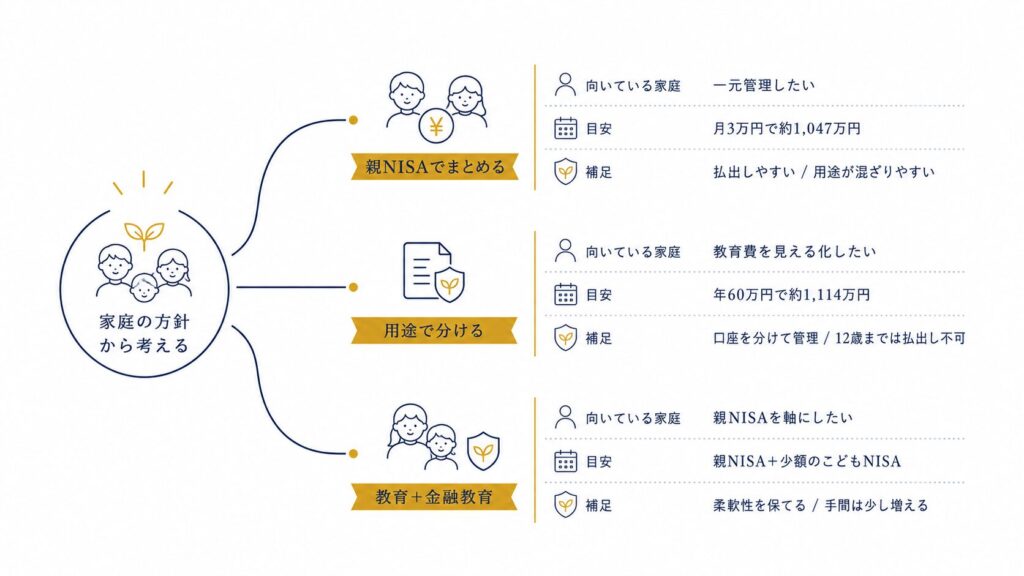

家庭タイプ別、教育費準備の選び方

3つの制度をどう組み合わせるかは、家庭の方針によって変わります。今回は、親NISAをすでに活用している、または開設は済んでいて活用方法を検討している家庭を想定して、こどもNISAを使うか、どんな目的で使うかでパターン分けしました。どのパターンも約1,000万円の教育費を準備できるように金額の目安も示してあります。

パターン1:教育費を親NISAだけで準備

親NISAの枠にまだ余裕があり、投資は一元管理したい場合。

- 親NISAで教育費準備、こどもNISAは使わない

- 金額の目安:親NISAで月3万円(年率5%で約1,047万円)

- メリット:投資を一元管理できる。いつでも払出が可能。

- デメリット:教育費が老後資金などと混ざってしまう。用途別の管理ができない。

- 注意点:教育費と老後資金が一つの口座にまとまってしまうので、目標額の試算を毎年行うとよい

パターン2:用途別に口座を分けたい

親NISAは老後資金、こどもNISAは教育費、と用途ごとに口座を分けて見える化したい場合。

- こどもNISAは教育費、親NISAは老後資金など、用途を分けて併用

- 金額の目安:こどもNISAで年60万円を10年積立+8年運用(年率5%で約1,114万円)、親NISAで老後資金の積み立て

- メリット:教育費と老後資金を分けて管理できる。世帯全体での非課税枠が広がる(夫婦の親NISA年720万円+子1人につき、こどもNISA年60万円上乗せ)

- デメリット:こどもNISAでの投資は累計600万円まで。原則12歳まで払出ができない

- 注意点:12歳以降の払出は本人の同意が必要なので、子どもとの合意形成が前提になる

パターン1+α:こどもNISAで金融教育

教育費の準備に加えて、子どもに投資を体験的に教えたい場合。パターン1(親NISAだけで準備)をベースに、こどもNISAを金融教育目的の少額枠として加える形です。

- 親NISA優先で教育費を準備、こどもNISAは月数千〜1万円程度を「子どものお金」として金融教育目的で使う

- 金額の目安:親NISAで月3万円(年率5%で約1,047万円)、こどもNISAは月数千〜1万円程度

- メリット:教育費の柔軟性(親NISAでの一元管理)を維持しつつ、子どもに投資を実体験で学ばせられる。月数千〜1万円の少額なので家計負担も限定的。

- デメリット:金融教育のための話し合いや口座管理などの手間がかかる。少額のため、こどもNISA分の運用益自体は限定的。

- 注意点:投資の説明、子どものお金として投資していることの共有、定期的な口座確認など、金融教育として機能させるための工夫が必要。

補足:元本保証を最優先したい

どうしても元本保証は譲れないという場合、学資保険+預貯金が候補になります。ただしインフレ環境下では実質購買力が目減りするため、目標額を「今の物価」ではなく「18年後の物価」で試算する必要があります。

【元教員FPの選択】親NISAで教育費準備+こどもNISAで金融教育

わが家は、上記の「パターン1+α:こどもNISAで金融教育」を選択する予定です。具体的な数字を交えながら、なぜ親NISAで教育費を準備するのか、なぜこどもNISAで金融教育を行うのかを解説していきます。

わが家の現状

わが家は、夫婦と小2・小5の娘の4人家族です。私自身は公立小学校で15年教員を務め、その間に旧つみたてNISAから新NISAへ切り替えながらインデックス投資をしてきました。現在はインデックスファンドで約1,000万円を運用しています。長女が大学に入学する8年後までに、姉妹2人分の教育費として1,500万円程度の評価額に育てる、というのが目標です。わが家の数字は投資4年とそれ以前の貯蓄の積み上げで、ご家庭ごとに目標額・積立可能額は大きく異なります。

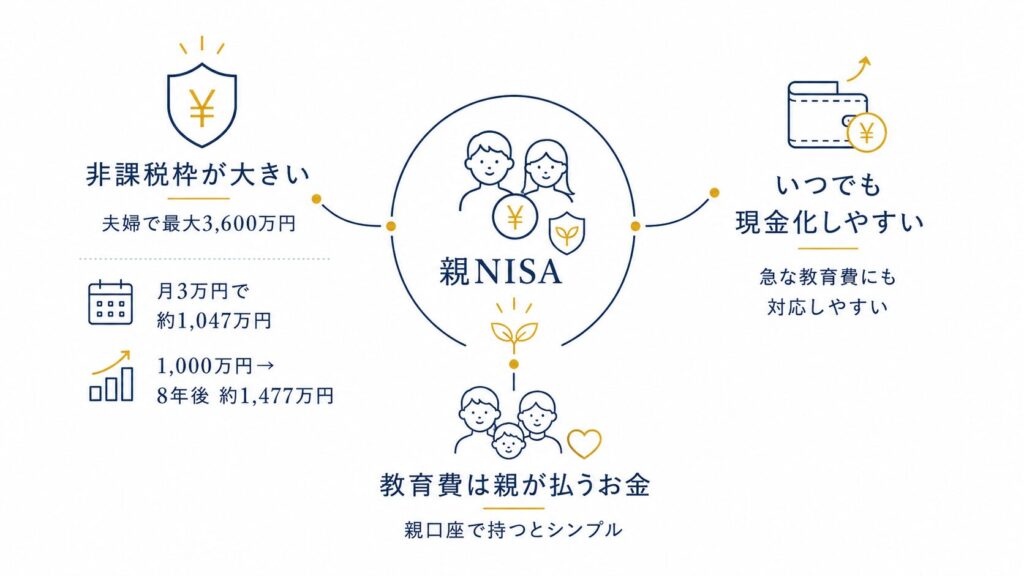

親NISAで教育費を準備する3つの理由

教育費の準備を、親NISAでまかなおうと考えている理由は3つあります。

理由① 親NISAだけで十分な非課税枠があるから

親NISAは1人あたり1,800万円、夫婦なら合計3,600万円まで非課税で運用できます。多くの家庭にとって、教育費準備には3,600万円の枠があれば十分です。一般的なモデルとして、子どもが0歳のときから月3万円を18年間積み立て、年率5%で運用できた場合は、約1,047万円になる試算です。

わが家の場合は長女が小5で、大学入学まで約8年。現在のインデックスファンドでの運用残高約1,000万円を年率5%で複利運用できれば、8年後には約1,477万円になる試算です。目標までわずかに足りない計算ですが、月々の追加積立や家計からの調整余地もあるため、現実的に届く範囲だと考えています(過去実績ベースの目安で、結果を保証するものではありません)。

理由② 親NISAならいつでも現金化できるから

こどもNISAは12歳以降に子どもの同意があれば払出ができる仕組みです。それまでは、原則として払出はできません。中学受験で塾代がかさんだり、家計の事情で教育費が想定より早く必要になったりする可能性もあります。自由度の高い親NISAで教育費を運用する方が、想定外のリスクに柔軟に対応できます。

理由③ 教育費は親が払うお金だから

子ども名義の口座にお金を入れる意味は、将来そのお金を子どもにあげると決まっているときに生まれます。教育費は親が払う前提のお金なので、わが家は親の口座で持っておくほうがシンプルでわかりやすいと考えました。もちろん、用途別に口座を分けて見える化したい家庭(パターン2)にも合理性はあり、どちらが正解ということはありません。

【金融教育のメリット】なぜこどもNISAを使うか

教育費準備には親NISAで十分なのに、なぜこどもNISAも使うのかというと、子どもへの金融教育を行うためです。

アメリカの研究(Bernheim, Garrett, Maki, 2001)では、高校で金融教育を受けることで、成人後の資産蓄積が高まる可能性が示されています。また、金融リテラシーが高い人ほど家計の純資産が多い傾向があることを示した研究(Behrman, Mitchell, Soo, Bravo, 2012)もあります。

日本国内でも、金融広報中央委員会「金融リテラシー調査2022」において、金融教育を受けた人の方が、望ましい金融行動をとる可能性が高いことが確認されています。

もちろん、金融教育を受ければ必ずお金持ちになるわけではありません。しかし、金融教育は、将来の資産形成に加え、借り入れや返済などの金融行動にも影響する可能性が示されています(Brown, Grigsby, van der Klaauw, Wen, Zafar, 2016)。

防犯教育や情報教育と同じように、生きていく力を育てるために、子どものうちから金融教育を行うことには意味があると考えています。

解説のために難しい研究や調査を並べてしまいましたが、実は子どもへの金融教育というのはそんなに難しいものではありません。スタートは、「おこづかいの使い道を一緒に考える」「持っているお金で何が買えるか知る」といったことでも十分です。

たとえば、わが家では金融教育ツールとしておこづかいを活用してきました。話し合いながら少しずつ扱う金額を大きくし、以下のようにできることが増えてきました。

- 自分でお金を管理すること(おこづかい帳に記録する)

- ほしいものは自分のお金で買うこと

- 必要なもの(学用品など)のお金をとっておくこと

- 一定金額は貯金すること

私がFPの資格勉強をしたり、投資本を読み漁ったりしていたことも影響して、最近は投資にも興味を持っています。しかし、子ども名義の証券口座開設はハードルが高く、まだ実践できていませんでした。

そんなわが家にとって、「こどもNISA」は渡りに船。子どもに投資を経験させる絶好の機会というわけです。

少額で始める場合、大きな運用益は出ないかもしれません。しかし、子どもへの教育効果を考えると、こどもNISAを活用するメリットは大きいと考えています。

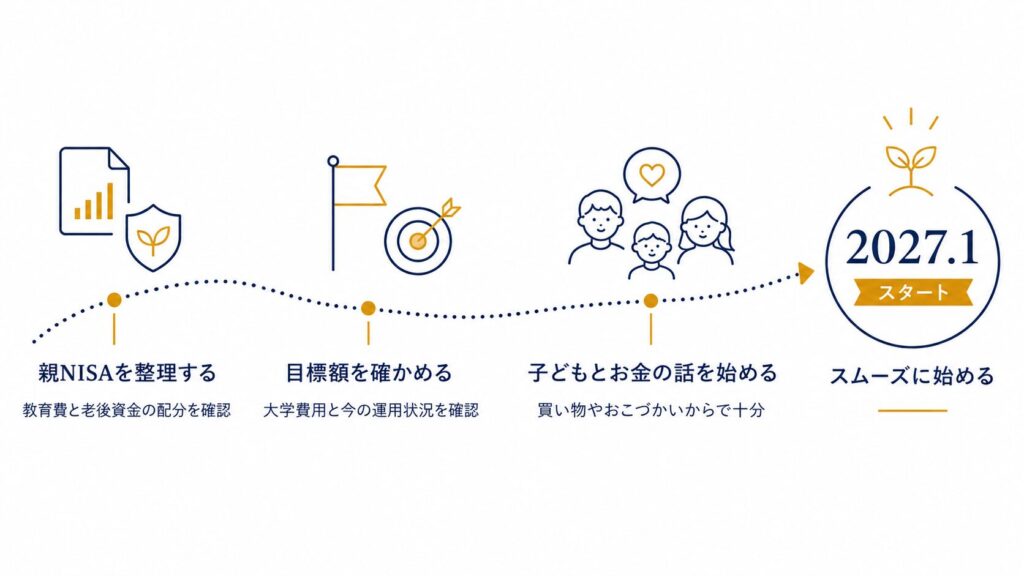

【こどもNISA】始める前にやっておきたい3つの準備

こどもNISAがスタートする2027年1月に向けて、やっておきたい準備が3つあります。

①親NISAの整理

まずは、親NISAの使い方を確認しておきましょう。「毎月いくら積み立てているか」「何割を教育費にあてるか」「老後資金としていくら貯めるか」といったことを紙に書き出してみるのがおすすめです。配分が偏っていたら、積立額や投資商品の組み合わせを見直します。親NISAの使い方が整理されていれば、こどもNISAをどう組み合わせるかを決めやすくなります。

②教育費の目標額と、今の運用状況を確かめる

上の子が大学に入るときまでにいくら必要かを考え、教育費の目標額を決めておきましょう。大学に納める学費の目安は、国立大学4年間で約250万円、私立文系で約400万円、私立理系で約550〜600万円です(受験費用・教材費・一人暮らし費用などは別)。目標額を決めたら、今の親NISAの積立ペースだけで届くのか、こどもNISAも足したほうがよいのかを一度計算してみてください。これで教育費についての現在地と、ゴールまでの地図が手に入ります。

③子どもとお金の話をしておく

こどもNISAでは、子ども名義で投資を行うことになります。運用を始める前に、家族で「お金の話をできる関係」を作っておくことが大切です。投資や金利といった難しい話をする必要はありません。買い物中に「これは必要なもの?欲しいもの?」と問いかけたり、おこづかいの使い方を一緒に振り返ったりするだけでも十分です。

特にお金の話をできる関係作りは、できるところから少しずつ、時間をかけて土台を作ることが大切です。こどもNISAのスタートまでまだ時間があります。3つの準備を整えて、スムーズに制度を活用できる状態にしておきましょう。

こどもNISAのよくある質問

最後に、こどもNISAについてよく寄せられる疑問を整理します。

Q1. いつから口座開設できますか?

主要証券会社4社(楽天証券・SBI証券・マネックス証券・三菱UFJモルガン・スタンレー証券)が2026年春の時点で公式の案内ページを設けていますが、具体的な受付開始日は、各社の制度解説ページ上ではまだ発表されていません。政令・省令の確定が2026年中に予定されており、各社の受付はその後になると見られます。

Q2. 旧ジュニアNISAの残高は移せますか?

現時点では、旧ジュニアNISAの保有資産がこどもNISAへ自動移管される仕組みは確認できません。旧ジュニアNISAの残高は、2024年以降も一定のルールで非課税保有・払出が可能です。こどもNISAで同じ商品を保有したい場合は、売却・再投資が必要になる可能性があるため、制度開始前に金融機関の案内を確認しましょう。

Q3. 年60万円の拠出に贈与税はかかりますか?

暦年贈与の基礎控除110万円の範囲内なので、贈与税はかかりません。ただし「名義預金」と見なされないよう、銀行振込で記録を残し、必要に応じて贈与契約書を作成しておくと安心です。

Q4. 教育費を投資で準備するのが怖いのですが、どう考えればいいですか?

元本保証を最優先したい場合は、学資保険と預貯金が候補です。ただしインフレ下では実質的な価値が目減りするため、目標額は「今の物価」ではなく「18年後の物価」で考える必要があります。投資が不安な方は、まず親NISAで少額から始め、値動きに慣れてから判断するのも一つの方法です。

Q5. 祖父母から教育資金の援助を受ける予定がある場合は?

教育資金の一括贈与の特例は2026年3月末で終了しました。代わりに、教育費・生活費を「必要な都度」渡す「都度贈与」は、そもそも贈与税の対象外です(扶養義務の範囲)。一方、こどもNISA口座への資金提供は、暦年贈与(基礎控除110万円)の範囲内で行うのが一般的です。両者は性質が違うので、用途に合わせて使い分けを検討するとよいでしょう。

こどもNISAを上手に活用しよう

2027年1月にスタートするこどもNISAは、教育費準備の選択肢を一つ広げる新しい制度です。この記事では親NISAで教育費を準備し、こどもNISAは子どもの金融教育ツールとして活用するという考え方をお伝えしました。

もちろん、ご家庭によっては、こどもNISAで教育費を準備するメインの選択にも合理性があります。大切なのは、3つの制度の違いを理解したうえで、ご家庭に合う活用方法を選ぶことです。

制度の開始が近づいてきたら、こどもNISAの口座開設の仕方やタイミング、運用戦略についても記事にまとめる予定です。

※本記事は2026年5月時点の情報に基づいています。制度の詳細(政令・省令)が確定したタイミングで内容を更新する予定です。

出典

- 財務省「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)

- 金融庁「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」

- 金融庁「2023年までのNISA:ジュニアNISAについて」

- 文部科学省「令和5年度 私立大学入学者に係る初年度学生納付金等平均額」

- 文部科学省「国公私立大学の授業料等の推移」

- 文部科学省「教育資金の一括贈与に係る贈与税非課税措置」

- 国税庁「No.4510 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」

- Bernheim, Garrett and Maki, “Education and Saving: The Long-Term Effects of High School Financial Curriculum Mandates”

- Behrman, Mitchell, Soo and Bravo, “How Financial Literacy Affects Household Wealth Accumulation”

- Brown, Grigsby, van der Klaauw, Wen and Zafar, “Financial Education and the Debt Behavior of the Young”

- 金融広報中央委員会「金融リテラシー調査2022」

- 楽天証券 こどもNISA案内ページ(数字確認・2026年春時点)