【家計簿が続かない人へ】元教員FPが4年続けた家計の見える化3ステップ

「家計簿をつけよう」と思っても、3日でめんどくさくなる

貯金を増やしたいのに、家計が見えなくて続かない

家計簿アプリも試したけれど、結局続かなかった

家計簿が続かないのは、あなただけの悩みではありません。

マネーフォワード社の調査では、マネーフォワード利用者の女性回答者のうち72.1%が「家計簿に挫折した経験あり」と回答しています。別の調査では、「家計簿をつけたことがない人」が40.9%。

私自身も家計簿を続けることができず、Zaim・Moneytree・マネーフォワード MEと3つの家計簿アプリを試し、試行錯誤してきました。現在は、2022年から4年間、途切れることなく家計管理を継続できています。

家計簿を続けるコツは、意志力に頼らず「見える化の仕組み」を作ることです。具体的には①固定費 ②変動費 ③総資産の3ステップで家計が見えるようになります。

この記事では、家計簿が続かない理由と、元教員FPである私自身が実践する「家計の見える化3ステップ」について解説します。

家計管理に悩んでいる方は、ぜひ最後まで読んで、家計簿を続けるコツをつかんでください。

家計簿が続かないのは意志が弱いからではない

家計簿が続かないと、「私は意志が弱い」と自分を責めがちです。でも、データを見れば、そうではないことがわかります。

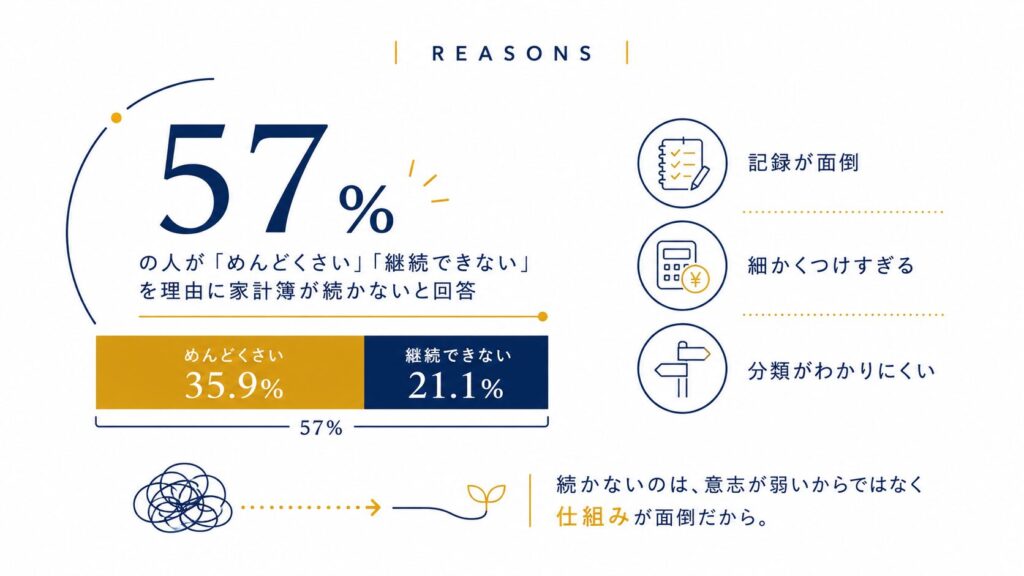

Sasuke Financial Lab株式会社(保険比較サイト「コのほけん!」運営)の2022年10月調査では、現在家計簿をつけていない理由のトップは「めんどくさいから」35.9%でした。次いで「継続ができないから」21.1%です。合計57%が、面倒さや継続の難しさを理由に挙げています。

マネーフォワード社の2015年4月調査でも、挫折の理由は「記録が面倒」「細かくつけようとしてしまう」「分類やつけ方がわからない」が上位を占めました。

これだけ多くの人が家計簿に挫折しているのです。私は、家計簿が続かないのは「意志が弱いから」ではなく、そもそも「続けるのが難しい仕組みだから」だと考えています。

私自身、家計簿アプリを使い始めても、「この店で何買ったっけ?」「この支払いってなんだっけ?」と支出の内訳が思い出せないことが何度もありました。レシートを撮り忘れる、メモを後回しにする、それで後から「数字が合わない」状態になる。続けようとすればするほど、ストレスが増えていきました。

だから、家計簿を継続するためには「仕組み」が大切です。次の章からは、私が実践した3ステップを解説します。

家計簿を続けるための「見える化3ステップ」|固定費・変動費・総資産

家計簿を続けるためには、自動的に家計が見えるようになる「仕組み化」が必要です。以下の3ステップを順番にやっていくと、家計の全体像が見え、家計管理の仕組みが自動で回るようになります。

① 固定費の見える化(毎月決まって出ていくお金)

② 変動費の見える化(月によって変わる支出)

③ 総資産の見える化(今、いくら持っているか)

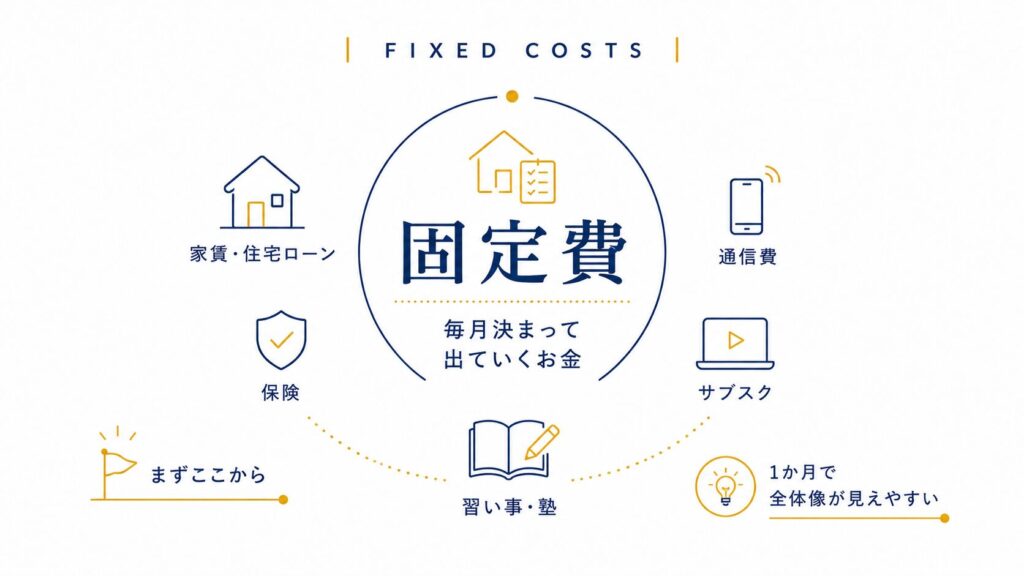

① 固定費の見える化

最初に取り組むのは、固定費です。

固定費は、毎月決まって出ていくお金のこと。具体的には次のような費用です。

- 家賃や住宅ローン

- 保険料(生命保険・医療保険・火災保険など)

- 通信費(スマホ・インターネット)

- サブスク(動画配信・音楽・クラウドストレージなど)

- 習い事や塾の月謝

おすすめは、マネーフォワード ME(以下、マネーフォワード)に銀行口座とクレジットカードを連携することです。引き落としやカード払いの固定費は、自動で記録されます。

固定費は月ごとの変動が小さいので、1ヶ月ほどで大まかな金額が把握できます。「毎月、何にいくら払っているか」が見渡せると、「実は不要なもの」と「本当に必要なもの」の見直しも簡単にできるようになります。固定費は何ヶ月、何年と続くので、少しでも減らせれば効果抜群です。

マネーフォワードを使わない場合は、スプレッドシートや手書きの家計簿に固定費を一覧で書き出す方法でも構いません。少し手間はかかりますが、書き出す過程で「これは本当に必要か?」と丁寧に向き合うことができます。

私の場合は、固定費の見える化と同時に、保険を大幅に見直しました。当時、生命保険・医療保険・がん保険など、いくつもの保険に加入していました。きちんと必要保障額を計算してみると、わが家にとってはほとんどが過剰だと気づいたのです。

最終的に火災保険以外の保険をすべて解約し、サブスクや通信費も整理した結果、固定費を半分まで節約できました。

ただし、必要な保障額は家族構成・働き方・貯蓄額・健康状態によって大きく変わります。これはあくまで「わが家の場合」の判断です。すべての方に保険の解約をすすめるものではありません。ご自身の必要保障額を確認したうえで、判断に迷うときは専門家に相談してください。

家計簿が続かないと感じている方こそ、固定費の見える化から始めてみてください。

固定費は1ヶ月ほどで全体像が見えるので、「できた!」という達成感が得やすいです。1ヶ月続ければ、自信もついて、次のステップに進む大きなモチベーションになりますよ。

固定費の見える化が、家計を整える最初の一歩です。

② 変動費の見える化

固定費が見えたら、次は変動費です。

変動費は、月によって変わる支出のこと。食費・日用品費・洋服代・外食費・娯楽費などが当てはまります。

固定費よりも少し手強いです。私も家計簿アプリを使い始めた頃、変動費の記録でつまずきました。

家計簿アプリを入れると金額は自動で記録されます。でも、支払額と店名を見ても「これ、何を買ったんだっけ?」と悩むことが何度もあったのです。Googleカレンダーや手帳を見返したり、家族に聞いたりして、何を買ったか調べる。最初の数週間は、こんなことが頻繁に起きました。

それでも、週末に1回はアプリを開いて、わからない支出を調べ、「これは食費」「これは日用品」と振り分けていく。地道に続けると、2〜3ヶ月でマネーフォワードが店名や商品名を覚え、自動で振り分けてくれるようになります。

ここまで来れば、「今月、何にいくら使ったか」が一目でわかる状態になります。わが家では、夫婦でアプリを見ながら「これはお金を使ってよかった」「これは無駄だったかも」と気軽に話せるようになりました。

ちなみに、私は現金での支払いをやめてキャッシュレスに一本化し、手入力の手間を極限まで減らしています。買い物をするだけで支出が自動で記録されるうえ、「財布を持ち歩かなくていい心地よさ」は一度味わうと手放せません。ぜひキャッシュレス化にもチャレンジしてみてください。

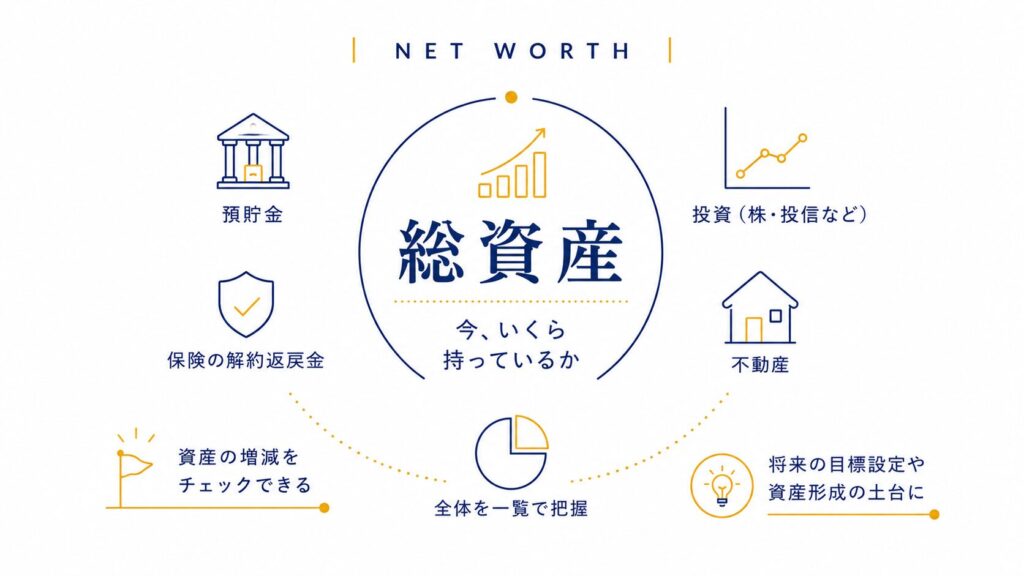

③ 総資産の見える化

固定費・変動費というお金の流れが見えたら、最後は「今、いくら持っているか」を確認します。

マネーフォワードに各種の銀行口座や証券口座を連携させると、現金・預貯金・株式・投資信託といった家族の資産全体が見えるようになります。もちろん、家計簿アプリを使わずに、スプレッドシートや手書きの資産表で管理しても構いません。

正確な総資産を把握するには、ひと手間かかります。持ち家の方は、自宅や自動車などの資産だけでなく、住宅ローンといった負債もあわせて見る必要があります。賃貸の場合は、敷金や保証金を資産として加えるとより正確になります。

ただ、最初から完璧を目指す必要はありません。まずは現金・預貯金・株式・投資信託といった「動かしやすいお金」だけ把握すれば十分です。

総資産が見えるようになると、「貯蓄が積み上がっているか」「投資の評価額がどう動いているか」を、具体的な数字で把握できます。漠然とした不安が、改善できる数字に変わります。

総資産の見える化は、現在地の把握のようなものです。地図上で現在地がわかれば、行きたい場所までの距離や道のりが見えてきます。反対に、現在地がわからなければ、正確な地図があっても目的の場所に辿り着くのは難しいでしょう。

わが家でも、総資産の見える化を進めたことで、「子どもの大学入学までに、月いくら準備すればいいか」「老後資金は今のペースで足りるか」を大まかに計算できるようになりました。不確定ではあっても将来の見通しが持てたことで、お金の不安はかなり小さくなりました。

3ステップを一度にやる必要はありません。まずは①の固定費の見える化だけでも十分です。見えるものが一つ増えるだけで、お金との付き合い方が変わります。

家計簿を続けるための3つのコツ

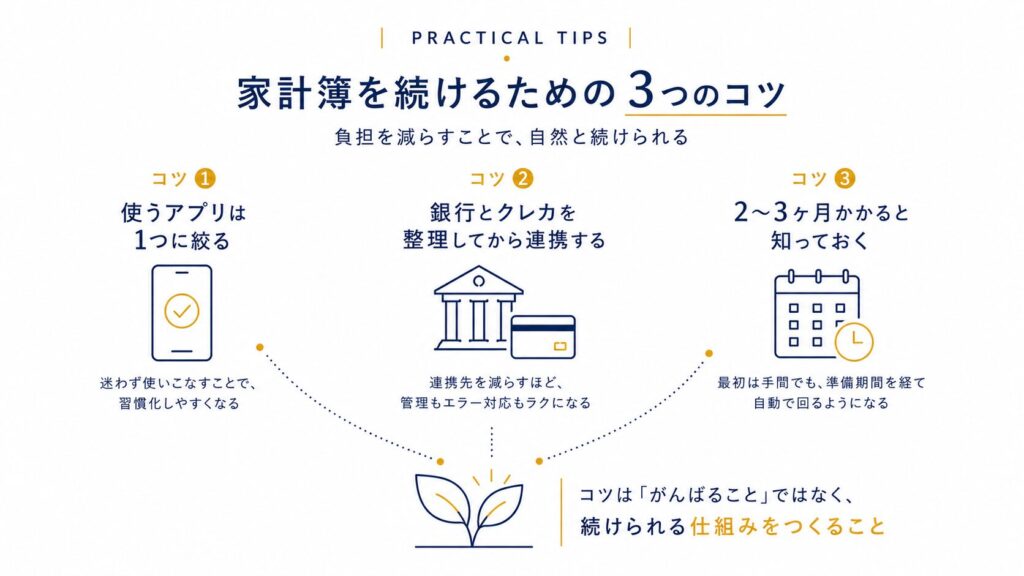

3ステップはシンプルですが、実際にやってみるとつまずくポイントがたくさんあります。理屈で終わらず、実践できるように、私自身が4年間で学んだ3つのコツを紹介します。

コツ① 使うアプリは1つに絞る

私が2022年に家計を見直し始めた時、最初に試したのはZaimでした。次にMoneytree。最終的には、マネーフォワードに辿り着き、それ以降4年間ずっと使っています。

複数のアプリを並行して使っても、入力負荷が増えるだけで、家計の全体像はかえって見えにくくなります。アプリを変える度に入力方法を覚えたり、カテゴリ分けをし直したりと、手間も増えます。

私がアプリを3つも試したのは、「もっといいアプリがあるはずだ」と探し回っていたからでした。けれど、本当に大事なのは、アプリの機能比較ではなく「自分が続けられそうな1つ」を選んで使い倒すことです。

おそらく、万人にとって完璧なアプリは、今後も登場しません。自分に合うアプリを1つ見つけたら、それ1本で運用することをおすすめします。アプリ選びの基準は、後の章で詳しく解説します。

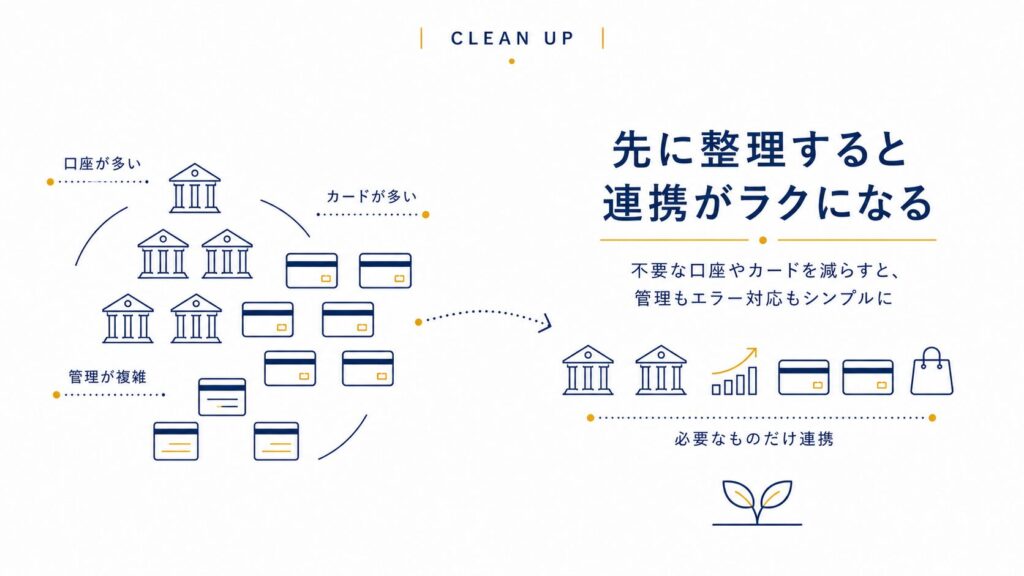

コツ② 銀行とクレカを整理してから連携する

マネーフォワードを使い始める前に、私は使っていない銀行口座を2つ解約し、使っていなかったクレジットカードはすべて処分しました。

連携先が多すぎると、エラー対応や項目整理が一気に面倒になります。わが家の連携先は以下の計6つ。

- 銀行2行(住信SBIネット銀行・楽天銀行)

- 証券1社(SBI証券)

- クレジットカード2枚(三井住友カード(NL)・楽天カード)

- Amazon.co.jp

このシンプルさが、4年続いている理由の一つです。

口座の解約手続きは、正直、大変です。窓口に行ったり、本人確認書類を準備したり、郵送で書類を送ったり、煩雑な作業の連続です。

私も貴重な平日休みを費やして、口座解約をしました。それでも、不要な口座やカードが一つ減るたびに、なんとも言えない開放感がありました。

家計簿アプリを連携する前に、不要な口座やカードを処分しておくと、後の運用がぐっと楽になります。家計簿の前に、まず銀行・クレカの整理。地味ですが、効果は大きいです。

コツ③ 2〜3ヶ月かかると知っておく

変動費の章で書いたとおり、家計簿アプリを使い始めた直後は、振り分けが上手くいかないのが普通です。ここで多くの人が「やっぱり続かない」と諦めてしまいます。

でも、それは失敗ではなく、必要な「準備期間」です。週末に少しずつ振り分けていく作業を2〜3ヶ月続けると、アプリが店名や商品名を覚え、自動で振り分けてくれるようになります。ここまでやり切れば、その後メンテナンスにかかる時間は、週末の5〜10分程度。ほぼ全自動で家計簿が完成するという心地よい状態になります。

最初の2〜3ヶ月を「準備期間」だと割り切ること。そして、一度やり切れば、その後は自動化できると知っておくこと。これが、家計簿アプリで挫折しない最大のコツです。

家計簿アプリの選び方

「でも結局、どの家計簿アプリがいいの?」と思う方も多いはずです。アプリの徹底比較は別の比較ブログにゆずるとして、ここでは家計簿アプリ選びの参考になるデータと、私の判断軸を紹介します。

MMD研究所の2021年時点の調査では、家計簿アプリ利用者443人のうち、デメリットとして「入力が面倒くさい」と感じる人は34.5%。逆に言えば、入力の手間を減らせるアプリを選ぶことが、続けるための重要な条件です。

選び方の3つの基準

家計簿アプリを選ぶときは、次の3つを基準にしてみてください。

- 連携できる金融機関の数

- 無料プランの制約

- 続けやすさ

一つ目は、連携できる金融機関の数です。自分が使っている銀行口座やクレジットカードが連携可能かどうかを必ず確認しましょう。連携できないアプリは、結局手入力になり、続きません。

二つ目は、無料プランの制約です。自分に合う家計簿アプリを探すには、使いやすさを無料プランで試して、必要に応じて有料プランに移行するという流れが確実です。マネーフォワード MEの無料プランは、連携できる金融関連サービスが4件までという制約があります。対して、Zaimは無料プランでも連携数が無制限という強みがあります。気になるアプリの無料プランの制約は、事前にチェックしておきましょう。

三つ目は、続けやすさです。自動振り分けの精度・アプリのUIの好み・通知の頻度など、感覚に合うかどうかは実際に使ってみないとわかりません。私の場合は、Zaim・Moneytreeを少し試してから、マネーフォワードに落ち着きました。

迷うならマネーフォワード ME

3つの基準で考えても迷うという方には、マネーフォワード MEをおすすめします。理由は3つです。

- 連携できる金融サービスが業界最多クラス

- 「買い物をするだけで家計簿が完成」レベルの自動化

- 利用率・認知率No.1の安心感

一つ目は、連携できる金融サービスが業界最多クラスであること。銀行・クレジットカード・証券・電子マネー・ポイントから通販・年金・保険まで、2,437サービスが連携対象になっています(2026年4月時点)。自分が使っている銀行・カードが連携できないという心配がほぼありません。

二つ目は、「買い物をするだけで家計簿が完成」レベルの自動化です。Suica・Amazon・楽天市場まで自動取得され、カテゴリ分けも自動。「家計簿をつける」という作業自体が消えるので、続けるハードルが下がります。

三つ目は、利用率・認知率No.1の安心感です。株式会社マクロミルの2024年8月調査]では、家計簿アプリ・資産管理アプリの両方で利用率・認知率No.1です。さらに累計利用者は1,730万人(2025年11月期第2四半期時点)。迷ったら多くの人が選んでいる、というのは一つの判断材料です。

ただし、連携する数で選択肢は変わります。連携したい銀行・カードが4件以内に収まる方は、無料プランで十分です。まずは無料で試してみてください。わが家は連携先が6つあるため、有料プラン(スタンダードコース・月540円 ※2026年6月時点のWeb版料金)を使っています。毎月の家計が自動で見えることを考えれば、この費用は固定費としても十分元が取れると感じています。

なお、「無料のまま連携数を増やしたい」という方には、無料プランでも連携数が無制限のZaimという選択肢もあります。ここは、ご自身の使い方に合わせて選んでください。

手書きや表計算ソフトが合う人もいる

私にはアプリでの自動化が合っていましたが、すべての方に家計簿アプリが必須というわけではありません。手書きの家計簿や、スプレッドシートで管理している方もいます。

手書き家計簿の利点は、書き出す過程で「これは本当に必要か?」と一つひとつ考えるきっかけになることです。アプリの自動連携は楽な一方で、「気づいたら使っていた」になりやすい面もあります。手書きの方が支出への自覚が深まる、という方も少なくありません。

スプレッドシートは、自分なりのカスタマイズができる強みがあります。家計簿アプリのテンプレートでは物足りない方には向いています。

自分の家計と、自分の性格に合う方法を選んでください。家計簿アプリが続かない人は、あえて手書きに戻すと続くこともあります。

家計簿についてのよくある質問

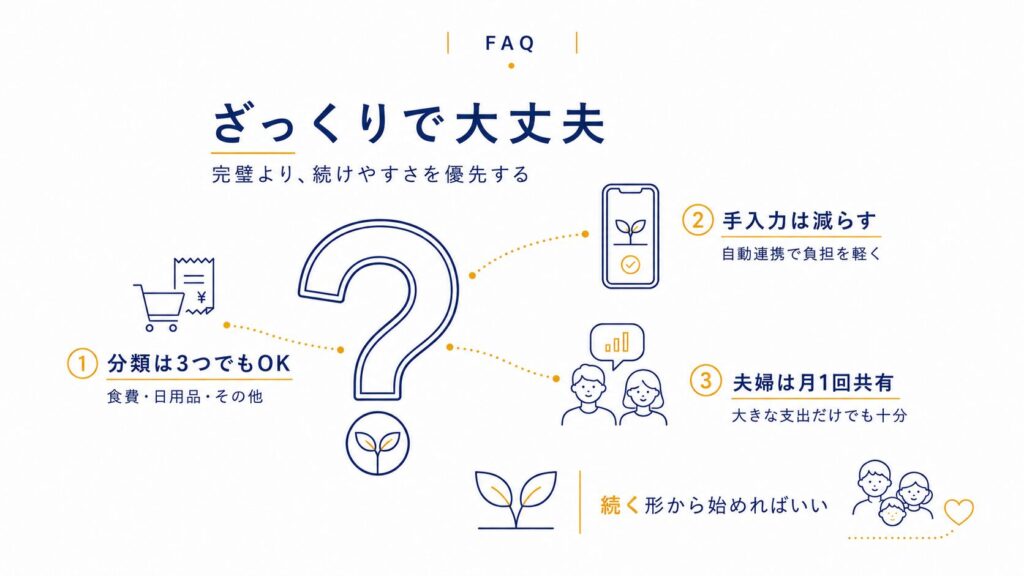

Q1. 完璧にやらないと意味がないですか?

完璧主義は、家計簿が続かない最大の原因です。最初は、ざっくりでOK。「食費」「日用品」「その他」の3分類でも構いません。慣れてきたら、少しずつ分類を増やしていくくらいの気持ちで始めてください。家計簿の目的は「正確な記録」ではなく「お金の流れを把握すること」です。数万、数十万円の差が出る場合は原因を探るべきですが、100円、10円単位で合わなくても、家計の方向性が見えていれば十分です。

Q2. 何度試しても家計簿が続きません。家計簿が続かない人向けの方法はありますか?

家計簿が続かない方には、手入力をできるだけ減らす仕組みが向いています。本文の3ステップのとおり、自動連携型の家計簿アプリなら「家計簿をつける」という作業がほぼ消えるので、続けるハードルが大幅に下がります。それでも続かない場合は、Q1のとおり「ざっくり3分類」から始めて完璧主義を捨てることをおすすめします。

Q3. 夫婦の家計が別々の場合はどうしますか?

家計を別々に管理したままでも、まずは「見える化」から始められます。それぞれが自分の支出をアプリで把握し、月に一度、固定費と大きな支出だけを2人で見せ合う。これだけでも、家計の全体像はかなり見えてきます。いきなり財布を一つにする必要はありません。

わが家も、結婚当初は家計を分担していました。でも、引っ越しをきっかけに家計を一つにしてから、お金の不安がぐっと減りました。夫婦で家計を共有する具体的な方法は、note記事で詳しく書いています。

▼「子育て世代の家計管理|夫婦で「共有」したらお金の不安が減った」

Q4. 子どもの教育費はどう含めればいいですか?

教育費は、総資産の見える化の中で「別管理」にすると、わかりやすくなります。わが家は住信SBIネット銀行の「目的別口座」という機能を活用しています。お金を用途別に分け、名前をつけて別々に管理できる機能です。また、新NISA・こどもNISA(2027年開始予定の未成年向けNISA)を活用した教育費の準備については、以下の記事で詳しく解説しています。

まとめ | 家計を見える化してお金の不安を減らそう

家計簿が続かないのは、あなたの意志が弱いからではありません。原因は、続けにくい「仕組み」です。紹介した3ステップで家計を見える化すれば、家計管理はぐっと継続しやすくなります。

① 固定費の見える化

② 変動費の見える化

③ 総資産の見える化

まずは①の固定費の見える化だけでもOKです。それだけで、お金との付き合い方が変わります。

そして、少しがんばって3ヶ月続ければ、家計の全体像がよりはっきりと見えてきます。完璧を目指さず、「ざっくりでOK」という気持ちで、まずは一歩だけ踏み出してみてください。

家計が見えるようになると、教育費や老後資金のような大きなお金についても、具体的に考えられるようになります。わが家もそうでした。家計の見える化は、お金の不安を減らすための最初の一歩です。

▼子どもへの金融教育(おこづかい)の始め方を知りたい方へ

▼現金をやめて家計簿の自動化を進めたい方へ

出典・参考データ